A injustiça que se faz a um é uma ameaça que se faz a todos. (Montesquieu).

INTRODUÇÃO

É um costume atual, por parte da população brasileira realizar compras parceladas e efetuar o pagamento com cheque e pós-datar as cártulas para, data futura, ser apresentado ao banco sacado e, assim surgem diversos conflitos deste ato, principalmente quando um desses títulos retorna ao credor por insuficiência de saldo ou por outra alínea, com a prescrição do título executório. Indaga-se qual é a data válida para a prescrição do cheque? Sua data de emissão ou a data do “bom para tal data”? Existe nesta relação comercial um desfavorecimento somente ao credor? Quais as penalidades que o credor pode sofrer se vier antecipar seu crédito perante a instituição financeira, antes do pactuado com o devedor?

O objetivo geral será analisar a importância do pagamento por meio do cheque nos dias atuais, tendo uma grande divergência em relação aos costumes, que deixa de ser cumprido o que está exigido em lei, a mesma que nos ampara com o critério de que o cheque é uma ordem de pagamento à vista e não um pagamento pós-datado e com isso cria-se algumas peculiaridades em diversos casos. Em pagamentos parcelados leva o credor a ver, muitas vezes, prescrito o seu direito à execução de um cheque e, via de consequência sofrer prejuízo diante da falta de comprometimento do devedor ou até mesmo da má-fé.

Por sua vez, o objeto especifico constituirá na utilização de cheque pós-datados, embora não amparado por lei, mas sim em costumes, o que acabar por favorecer o devedor, pois o tomador do título pós-datado assume os riscos de encurtamento do prazo prescricional, assim como uma possível ação de reparação de dano moral, caso apresente o cheque antes do prazo acordado.

De tal forma que, assim como foi criado a súmula 370 do Superior Tribunal de Justiça (STJ) que determina que o credor é responsável em pagar danos morais por apresentação antecipada de cheque pós-datado, porque não criar uma súmula que proteja o credor em casos de cheques pós-datados retornado por insuficiência de fundos e vincular a sua prescrição com a data do acordo e não pela data de emissão?

A metodologia para tanto, abordará que há um favorecimento ao devedor no cheque pós-datado, em ação executiva cambiaria, com método hipotético, qualitativo e quantitativo, técnica bibliográfica analítica.

O Trabalho se justifica, em razão da emissão de cheque pós-datados ser uma prática costumeira, mas também pelo fato de não haver uma previsão legal para a mesma, e do entendimento adotado pelo Superior Tribunal de Justiça de que a prescrição para ação de execução do cheque ocorre em 6 (seis) meses, cujo prazo começa a contar a partir da expiração do prazo de apresentação, que é de 30 dias, a contar da data de emissão, quando emitido na mesma praça e de 60 dias quando for de outra praça, país ou exterior, desta forma vai de encontro com a súmula 370 do STJ, que condena ao pagamento de danos morais ao credor que quebra o acordo, sacando o cheque em data não acordada com o emitente.

1. REVISÃO DA LITERATURA

1.1 CONSTITUIÇÃO HISTÓRICA DO CHEQUE

Cheque nada mais é que um documento com característica de uma moeda bancária, criadas pelas instituições financeiras e tem como atributo ser uma ordem de pagamento à vista, ou seja, um papel moeda criado como forma de circulação do dinheiro.

Conhecida como moeda bancária ou até mesmo como moeda escritural, que representava um valor existente em determinada conta na instituição financeira, e para comodidade do cliente a instituição lhe fornecia folhas de cheque em branco para melhor circulação, nada muito diferente de como é realizado hoje em dia.

Na Inglaterra, no século XVII, que o cheque começou a sua circulação por meio do chamado cheque-mandato, muito igualado e confundido com a letra de câmbio, que era sacada contra o banqueiro, desta forma substituindo a moeda em circulação.

Os franceses deram a origem da palavra cheque ao idioma inglês to check que tem como significado verificar ou checar, portanto em francês echequier que tem como significado tabuleiro de xadrez, ao fazer ligação com as mesas utilizadas pelos banqueiros que parecia um tabuleiro de xadrez.

O que se sabe é que em meados de 1500 na cidade de Amsterdã, já se tinha como costume realizar depósitos em dinheiro, e mais adiante, na Inglaterra em 1605, os bancos passaram a emitir blocos em branco a seus clientes que realizavam depósitos de valores em ouro.

As primeiras leis foram criadas em 1865 na França, enquanto que no Brasil surgiu no ano de 1.845 com a nomenclatura de cautela e passou, então, a vigorar como um título de crédito de modelo vinculado, isto é, só se tem validade no papel moeda emitido pelo banco sacado, podendo ser tanto em talão ou em folhas avulsas.

Os requisitos do cheque estão enumerados na Lei 7.357/85, determinados nos artigos 1° e 2°, vejamos:

a) A denominação “cheque” inscrita no contexto do título e expressa na língua em que este é redigido;

Isso ocorre para a identificação imediata do documento para que não passe despercebido por uma pessoa distraída. A palavra “cheque” deve estar no mesmo idioma em que foi utilizado para sua descrição, caso toda a cártula do cheque esteja em português, mas a palavra está como “check” no idioma inglês, ou em outro idioma fugindo do contexto do próprio título esse documento será nulo, ou seja, não terá validade.

b) Ordem de pagamento da quantia determinada no cheque não podendo ser parcial;

Quando a Lei se refere a, “quantia”, ela utiliza-se a relação “quantidade de moeda”, ou seja, uma determinada quantidade em dinheiro. Por sua vez o Banco sacado, não poderá efetuar o saque de quantia parcial, devendo o mesmo realizar de forma integral.

c) Nome da instituição financeira que emitiu o cheque e que deve efetuar o pagamento denominado de sacado;

No que diz respeito ao nome da instituição financeira quer dizer o nome do Banco que irá realizar o pagamento do cheque. Vale lembrar que nem todas as instituições financeiras tem permissão para fornecimento de cheque aos correntistas, como por exemplo as corretoras de valores imobiliários. Que permitem a abertura de conta, realizam movimentações, mas não podem realizar emissão de cheque.

d) A indicação do lugar de pagamento;

A Lei traz em seu contexto elencado no artigo 1°, inciso IV, que no teor do cheque figure a indicação do lugar do pagamento. Porem a própria lei admite que na falta de preenchimento, o artigo 2°, inciso I, estabelece que, “na ausência de indicação de lugar de pagamento, este é considerado, lugar de pagamento o lugar designado juntamente ao nome do sacado”, havendo vários lugares designados para o pagamento, o cheque é pagável no primeiro lugar que foi designado, não tendo essa indicação o cheque será pago no local de sua emissão.

O texto da Lei Uniforme elencando no seu artigo 2° a Reserva 3° nos traz que é facultativo as partes, que sem a indicação do lugar do pagamento seja pagável no lugar de sua emissão.

e) A indicação da data e do lugar de emissão;

Este requisito passou a ser essencial para o cheque e foi imposto com a Lei Uniforme de Genebra que o exigiu e foi seguida pela Lei atual. Ter a sua data especificada na cártula para que se possa calcular o prazo de apresentação e de sua prescrição.

f) A assinatura do emitente (sacador), ou de seu mandatário com podres especiais.

Este requisito, à assinatura, é o mais importante do cheque, entende-se por assinatura toda e qualquer sinal material que possa identificar que se obrigou. Na falta de

assinatura a Convenção de Genebra reservou aos países aderentes a faculdade de supri-la por uma declaração autêntica escrita no cheque que se possa constatar a vontade daquele que deveria ter assinado e, sendo um analfabeto isso tem sua resolução de forma pratica, não podendo no mesmo ser sua assinatura a rogo, nem a aposição de suas digitais, e nesta situação do analfabeto, como também , do incapacitado fisicamente para assinar, deve constituir um mandatário com poderes especiais, por instrumento público, tendo a observância que a validade de sua assinatura a rogo, tem que ser atestada por duas testemunhas.

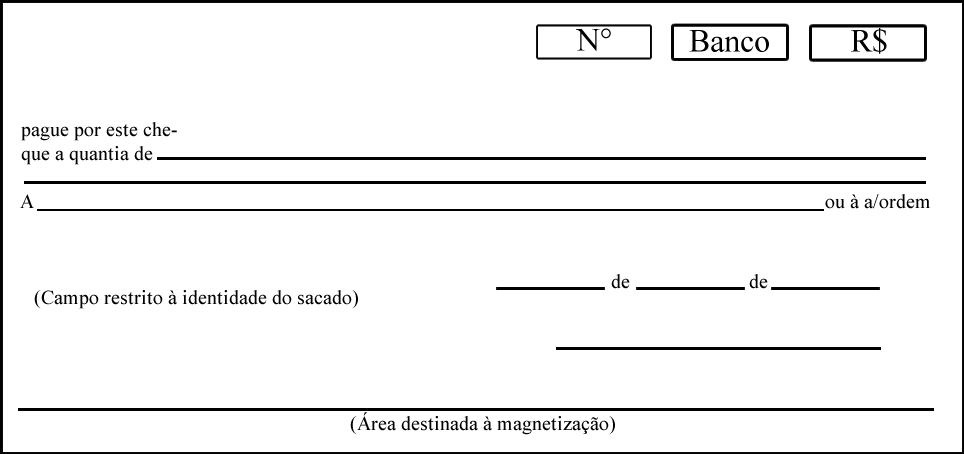

O Banco Central do Brasil, regularizou e padronizou a cártula do cheque em modelo único, e o fez através da Circular n° 104, de 29 de novembro de 1967.

Modelo de cheque presente na Circular n°104

Fonte: Circular do Banco Central do Brasil n°104 de 1967

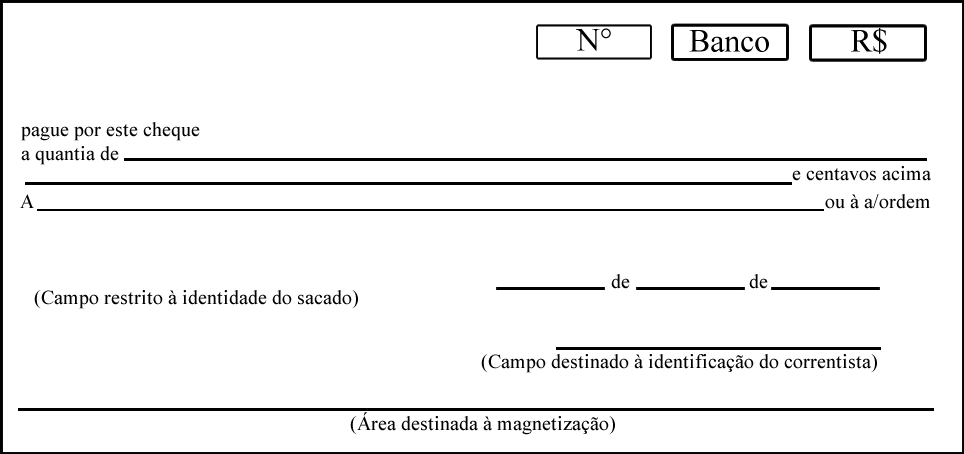

Conforme o tempo foi passando e a utilização do cheque sendo cada vez mais empregada na economia a cártula do cheque sofreu alterações através das circulares n°3.029 e a n°3.352, que acrescentou no campo de frações da unidade monetária os centavos, e também o campo de identificação do nome do correntista, o número de seu Cadastro de Pessoa Física (CPF) e o número do documento de identificação com o órgão expedidor, e, no caso de pessoa jurídica o Cadastro Nacional de Pessoa Jurídica (CNPJ) e a data em que o correntista teve início ao relacionamento contratual com o Banco depositário.

Com a modificação obteve um novo modelo da cártula de cheque.

Modelo de cheque presente na Circular n°3.029 com as adaptações da Circular n°3.352

Fonte: Circular do Banco Central do Brasil n°3.029 e n°3.352

O modelo acima está sendo observado por todas as instituições financeiras do País, e, portanto, segue todos os parâmetros estipulado nas circulares citadas.

2. O CHEQUE PÓS-DATADO

Como vimos, o cheque é uma ordem de pagamento à vista.

Todavia, uma forma econômica na vida das pessoas levou-as a emitir um cheque para pagamento mas solicitava um prazo para o credor apresenta-lo no banco sacado.

Esta prática tornou-se comum e usual, e, assim o cheque onde o emitente pedia ao credor um prazo para ser apresentado no Banco passou a ser conhecido como “pré-datado”, mas que na verdade é “pós-datado”, que é um contradição à natureza jurídica do cheque como “ordem de pagamento à vista”.

Sérgio Carlos Covello conceitua cheque pós-datado como:

O cheque pré-datado, ou pós-datado, como prefere parte da doutrina, é o cheque emitido com cláusula de cobrança em determinada data, data, em geral (sic) a indicada como data da emissão, ou a consignada no canto direito do talão. (COVELLO, 1999, p. 32).

O cheque pós-datado corresponde a um contrato bilateral firmado entre o emitente (devedor) e o tomador (credor), o qual o emitente se compromete a cumprir com a obrigação de ter fundos disponíveis no banco sacado na data acordada entre as partes para pagamento e o credor de cumprir com a obrigação de somente apresentar o título para pagamento na data previamente combinada. Pós vem do latim post, depois de, ou seja, aquela datado com data futuro.

No mesmo sentido, Francisco José Pellegrini respeitado desembargador do Tribunal de Justiça do Rio Grande do Sul a respeito do assunto, citado por Gustavo Baldasso Schramm em seu artigo, orienta, in verbis:

O cheque pós-datado hoje se constitui em verdadeiro contrato comercial, pelo qual o emitente se obriga a ter saldo na data constante no documento, enquanto o credor se obriga a só apresentar na data avençada. O irrestrito apego ao direito cambiário, dentro das circunstâncias hoje vividas no país, seria desconsiderar a realidade e privilegiar o comerciante desonesto. (PELLEGRINI apud SCHRAMM, 2004, s. p).

O costume do uso do cheque pós-datado é de muita importância para os comerciantes considerando que tal ato, permite que as vendas sejam alavancadas. Ao aceitar o cheque pós-datado, o comerciante oferece um atrativo ao cliente, que ao invés de efetuar o pagamento de forma à vista, ganha um prazo maior para o pagamento, tendo assim, maior poder de compra.

Assim, tanto para o cliente como também para o comerciante, há no ato da emissão do cheque a efetivação de um acordo, pactuando assim sobre valores e quantidade de parcelas, bem como a data para o vencimento de cada parcela.

Na mesma linha de raciocino Luiz Vicente Cernichiaro, ilustre Ministro do Superior Tribunal de Justiça, citado por Gustavo Baldasso Schramm, ressalta que: “Há, sem dúvida, evidente incentivo às transações. O comprador não precisa esperar o dia do pagamento para efetuar a compra. E mais. Amolda, ajustando com o vendedor, as datas de vencimento de parcelas”. (CERNICHIARO apud SCHRAMM. 2004, s. p).

A prática continua de emissão de cheque pós-datado na compra de bens seja moveis ou imóveis é muito comum no País. A emissão de cheque não se limita apenas em relação de compra e venda, mas também na prestação de serviço. Porem essa prática por não está diretamente regulamentada em Lei. Pelo contrário ela vai de encontro com nosso ordenamento jurídico.

Por ser uma prática comum e já enraizada na cultura do brasileiro, uma parte da população acredita que o simples fato de preencher o cheque com data futura já é uma garantia que o Banco só irá efetuar o pagamento na data mencionada de emissão, mas é um grande equívoco, pois o Banco utiliza-se do ordenamento jurídico, que considera o cheque como um documento de ordem ao pagamento à vista.

A respeito ao tema, Fabio Ulhoa Coelho em seu livro manifesta que.

Está se desenvolvendo o entendimento de que o comerciante, ao aceitar o pagamento com cheque pós-datado, assume obrigação de não fazer, consistente em abster-se de apresentar o título ao sacado antes da data avençada com o consumidor. De modo

que o descumprimento dessa obrigação acarretaria o dever de indenizar o emitente. (COELHO,1996, p. 534).

O Código Civil Brasileiro em seu artigo 422, trouxe como princípios fundamentais do direito privado como os da boa-fé e da probidade, como uma forma de determinar um modelo de conduta nas relações jurídicas, que deve-se esperar das partes contratantes, para que ambas venham honrar com as obrigações assumidas.

Pois bem, dentro deste quadro legal em consonância com os princípios da boa-fé e da probidade, pode-se constatar um favorecimento ao emitente (devedor), onde se por uma quebra de acordo apresentar o credor cheque antes da data aprazada o credor, responde por danos morais, e um grande desfavorecimento para este credor, onde por cumprir com sua obrigação de respeitar um contrato bilateral, verbal, de apresentar esse mesmo cheque na data pactuada e, por ventura vier a ser devolvido por insuficiência de saldo, e o mesmo estiver em situação de prescrição, perderá ele um dos instrumentos processuais mais eficazes para recebimento que é a execução.

Evidentemente que isto é uma violação ao contrato firmado entre as partes, onde só o credor sofre as consequências conforme deflui do posicionamento jurisprudencial do Superior Tribunal de Justiça.

3. AS CONSEQUÊNCIAS PARA O CEDOR DE UM CHEQUE PÓS-DATADO PERANTE O ENTENDIMENTO DO SUPERIOR TRIBUNAL DE JUSTIÇA

O Superior Tribunal de Justiça adota dois posicionamentos quanto ao cheque pós-datado:

A) – QUANDO A APRESENTAÇÃO DO CHEQUE OCORRER ANTES DA DATA APRAZADA

Entende o Superior Tribunal de Justiça que se o credor descumprir o pactuado e apresentar o cheque pós-datado antes do prazo pactuado, responde por perdas e danos, como podemos ver no julgamento do AgRg nos EDcl no AREsp 17440/SC, relatado pelo Ministro Sidnei Beneti, in verbis:

AGRAVO REGIMENTAL – AGRAVO EM RECURSO ESPECIAL – RESPONSABILIDADE CIVIL – CHEQUE PRÉ-DATADO – APRESENTAÇÃO ANTECIPADA – DANOS MORAIS – SÚMULA 370/STJ – QUANTUM INDENIZATÓRIO – RAZOABILIDADE – REEXAME DO CONJUNTO FÁTICO-PROBATÓRIO – IMPOSSIBILIDADE – SÚMULA 7/STJ – DECISÃO AGRAVADA MANTIDA – IMPROVIMENTO.

1.- Ultrapassar os fundamentos do Acórdão demandaria, inevitavelmente, o reexame de provas, incidindo, à espécie, o óbice da Súmula 7 desta Corte.

2.- O posicionamento adotado pelo colegiado de origem se coaduna com a jurisprudência desta Corte, que é pacífica no sentido de que a apresentação antecipada de cheque pré-datado gera o dever de indenizar por dano moral, conforme o enunciado 370 da Súmula desta Corte.

3.- É possível a intervenção desta Corte para reduzir ou aumentar o valor indenizatório por dano moral apenas nos casos em que o quantum arbitrado pelo Acórdão recorrido se mostrar irrisório ou exorbitante, situação que não se faz presente no caso em tela, em que a indenização foi fixada em R$ 5.000,00 (cinco mil reais).

4.- O Agravo não trouxe nenhum argumento novo capaz de modificar a conclusão alvitrada, a qual se mantém por seus próprios fundamentos.

5.- Agravo Regimental improvido.” (in DJe 26/10/2011). (Grifo nosso).

Aliás, tornou-se reiterado o entendimento acima, e resultou na Súmula n 370/STJ:

Súmula 370 do STJ. Caracteriza dano moral a apresentação antecipada de cheque pré-datado.

B) – QUANDO A APRESENTAÇÃO DO CHEQUE OCORRER NA DATA PACTUADA E O PRAZO PRESCRICIONAL

Já, no que diz respeito à prescrição da ação executiva do cheque, o Superior Tribunal de Justiça sustenta que este prazo corre a partir da data da emissão, observando-se a contagem da apresentação, não se aplicando, aqui, a data pactuada para apresentação, como constatamos no julgamento do AgRg no AREsp 1.159.272⁄DF, relatado pelo Ministro VASCO DELLA GIUSTINA (DESEMBARGADOR CONVOCADO DO TJ⁄RS, in verbis:

AGRAVO REGIMENTAL. AGRAVO DE INSTRUMENTO. TÍTULO DE CRÉDITO. CHEQUE PÓS-DATADO. PRAZO PARA APRESENTAÇÃO COM REFLEXÃO NO PRAZO PRESCRICIONAL. DILAÇÃO. IMPOSSIBILIDADE. AÇÃO EXECUTIVA. PRESCRIÇÃO. INTERPRETAÇÃO. ARTS. 32, 33 E 59 DA LEI N. 7.357⁄85. RECURSO IMPROVIDO.

1. O cheque é ordem de pagamento à vista a ser emitida contra instituição financeira (sacado), para que, pague ao beneficiário determinado valor, conforme a suficiência de recursos em depósito, não sendo considerada escrita qualquer cláusula em contrário, conforme dispõe o art. 32 da Lei n. 7.357⁄85.

2. Cheque pós-datado. Modalidade consagrada pela prática comercial.

Dilação do prazo de apresentação. Impossibilidade. A pós-datação da cártula não altera as suas características cambiariformes. O ajuste celebrado não tem o condão de modificar preceito normativo específico de origem cambial, sob pena de descaracterizar o título de crédito.

3. Nos termos dos arts. 33 e 59 da Lei n. 7.357⁄85, o prazo prescricional para propositura da ação executiva é de 6 (seis) meses, a partir do prazo de apresentação que, por sua vez, é de 30 (trinta) dias, a contar do dia da emissão, quando sacado na praça em que houver de ser pago.

4. A alteração do prazo de apresentação do cheque pós-datado, implicaria na dilação do prazo prescricional do título, situação que deve ser repelida, visto que infringiria o artigo 192 do Código Civil. Assentir com a tese exposta no especial, seria anuir

com a possibilidade da modificação casuística do lapso prescricional, em razão de cada pacto realizado pelas partes.

5. Agravo regimental a que se nega provimento”.

(AgRg no Ag n. 1.159.272⁄DF, Relator Ministro VASCO DELLA GIUSTINA (DESEMBARGADOR CONVOCADO DO TJ⁄RS), TERCEIRA TURMA, julgado em 13⁄4⁄2010, DJe 27⁄4⁄2010).

Vê-se que o entendimento do Superior Tribunal de Justiça tem como fundamento a previsão legal contida na Lei do Cheque, de que é uma ordem de pagamento à vista, e, por conseguinte, o prazo prescricional passa a fluir da data da emissão e não da data aprazada na pós-datação.

Vale dizer, neste entendimento o Superior Tribunal de Justiça desconsiderou o contrato entre o emitente do cheque e o credor, que é o fato norteador para a mesa Corte orientar pela condenação do credor em reparar danos quando apresentar o cheque antes da data aprazada.

3.1. DESFAVORECIMENTO DO CREDOR NA EXECUÇÃO DE CHEQUE PÓS-DATADO EM RELAÇÃO AO PRAZO PRESCRICIONAL

Esta flagrante contradição do Superior Tribunal de Justiça, onde para a primeira situação aplica o acordo de vontade das partes, na outra, aplica a letra fria da lei – “dura lex sed lex”.

De fato, há uma contradição, pois, a emissão do cheque para o beneficiário decorre de uma relação jurídica, onde tanto o emitente quanto o tomador possuem obrigações em comum, devendo assim zelar pelo bom cumprimento da obrigação.

Nesse caso o emitente do cheque pactuando uma data futura para sua apresentação com o beneficiário, deve ser observado também a sua data de apresentação e desta forma ser alongado a sua data de prescrição para assim não prejudicar o credor, pois se a data da prescrição ocorrer com a data de sua emissão, está lesando o direito do credor, pois foi algo ajustado entre as partes.

Em relação ao prazo prescricional do cheque está consagrado no artigo 59 da lei do cheque:

Art. 59 Prescrevem em 6 (seis) meses, contados da expiração do prazo de apresentação, a ação que o art. 47 desta Lei assegura ao portador. (Grifo nosso).

A Lei estabelece que a expiração do prazo de apresentação cheque é de 6 meses contados há sua apresentação e não de sua emissão, como vem sendo adotado pelo entendimento do Superior Tribunal de Justiça:

COMERCIAL E PROCESSUAL CIVIL. AGRAVO REGIMENTAL NO AGRAVO EM RECURSO ESPECIAL. TÍTULO DE CRÉDITO. TERMO INICIAL DO PRAZO PRESCRICIONAL. CHEQUE PÓS-DATADO. DATA DE EMISSÃO. DECISÃO MANTIDA. 1. “O termo inicial de contagem do prazo prescricional da ação de execução do cheque pelo beneficiário é de 6 (seis) meses, prevalecendo, para fins de contagem do prazo prescricional de cheque pós-datado, a data nele regularmente consignada, ou seja, aquela oposta no espaço reservado para a data de emissão” (REsp 1068513/DF, Rel. Ministra Nancy Andrighi, Segunda Seção, julgado em 14/09/2011, DJe 17/05/2012). 2. Agravo regimental a que se nega provimento.

(STJ – AgRg no AREsp: 259912 MG 2012/0245917-2, Relator: Ministro ANTONIO CARLOS FERREIRA, Data de Julgamento: 03/10/2013, T4 – QUARTA TURMA, Data de Publicação: DJe 11/10/2013). (Grifo nosso).

Como bem se vê, o entendimento do Superior Tribunal de Justiça favorece o emitente do cheque em ambos os casos, o assim nega ao credor, parte beneficiária, que teve o lapso de tempo prescricional reduzido pelo pacto hora celebrado com o emitente do cheque, e não respeitando a vontade de ambos.

Este favorecimento do emitente dos cheques, vem sendo enfrentada por uma nova corrente jurisprudencial nos Tribunais Estaduais, que vem reformando algumas sentenças proferidas pelos juízes de primeiro grau, que fundamentam suas sentenças na jurisprudência adotada pelo Superior Tribunal de Justiça, como bem se vê no julgamento da apelação cível n. 95553/2014, do Tribunal de Justiça do Estado de Mato Grosso, relatada pelo Des. Dirceu dos Santos, assim ementado:

RECURSO DE APELAÇÃO CÍVEL – EMBARGOS À EXECUÇÃO – PRESCRIÇÃO – CHEQUE – DATA FINAL PARA APRESENTAÇÃO – TRINTA DIAS A PARTIR DA DATA FUTURA ACORDADA E DESIGNADA NO TÍTULO – PRAZO PRESCRICIONAL – SEIS MESES A PARTIR DA DATA FINAL DO PRAZO DE APRESENTAÇÃO – INTELIGÊNCIA DO ART. 59 DA LEI Nº 7357/85 – PÓS-DATAÇÃO – PRAXE COMERCIAL – APLICAÇÃO DO DIREITO CONSUETUDINÁRIO – EXEGESE DO ART. 4º DA LEI DE INTRODUÇÃO ÀS NORMAS DO DIREITO BRASILEIRO E DO ART. 126 DO CPC – RECURSO CONHECIDO E PROVIDO.

Por se tratar de cheque pós-datado, o prazo prescricional de seis meses (art. 59 da Lei nº 7357/85) deve iniciar da data final de apresentação, considerando-se a data pós-datada.

Não havendo lei que a proíba, a pós-datação deve ser considerada legal, já que se trata de praxe comercial costumeira e aceita pela sociedade. Aplicação do direito consuetudinário, nos termos do art. 4º da Lei de Introdução às Normas do Direito Brasileiro e do art. 126 do CPC. (in DJE de 18/08/2014 – grifo nosso)

Em seu bem lançado voto condutor do julgamento, o ilustre Des. Dirceu dos Santos, justifica, com muita propriedade, sua discordância com o entendimento do Superior Tribunal de Justiça, e, assim o faz, verbis:

No entanto, pedindo vênia aos que pensam em sentido contrário, entendo que o ato de pós-datar o cheque não representa o animus de modificar o prazo de prescrição do cheque, o qual é, legalmente, previsto no art. 59 da Lei nº 7357/85, como sendo de “6 (seis) meses, contados da expiração do prazo de apresentação”.

Assim, o prazo é, e sempre será, até que o legislador originário o altere, de seis meses a contar da data final de apresentação do cheque.

Entretanto, o que as partes convencionam, ao pós-datar o cheque, é, unicamente, a data de apresentação do título, restando prorrogado o dies a quo para a contagem do prazo prescricional, como corolário lógico da pós-datação.

É cediço que, entre as fontes de direito (instrumentais do operador do direito), para os positivistas, os costumes estão classificados como fonte acessória típica. Enquanto para o neopositivismo (desenvolvido por membros do Círculo de Viena com base no pensamento empírico tradicional e no desenvolvimento da lógica moderna), os costumes são tidos como princípio da sociedade, trazendo o costume para dentro da norma positivada.

Trazendo esta filosofia para o caso concreto, sendo o costume uma fonte de direito e princípio da sociedade, conclui-se que a vontade das partes, em prorrogar a data de apresentação do cheque, prática costumeira e aceita pela sociedade, deve ser respeitada. (SANTOS. 2014, s. p).

E, acrescenta para concluir, e, invoca orientação anterior do próprio Superior Tribunal de Justiça, verbis:

Ademais, não havendo lei que proíba a pratica da pós-datação, o julgador está autorizado a analisar o caso com base nos costumes, nos termos do art. 4º da LINDB (Lei de Introdução às Normas do Direito Brasileiro) e do art. 126 do CPC.

Vejamos:

“Art. 4° Quando a lei for omissa, o juiz decidirá o caso de acordo com a analogia, os costumes e os princípios gerais de direito.”

“Art. 126. O juiz não se exime de sentenciar ou despachar alegando lacuna ou obscuridade da lei. No julgamento da lide caber-lhe-á aplicar as normas legais; não as havendo, recorrerá à analogia, aos costumes e aos princípios gerais de direito”. (SANTOS. 2014, s. p).

Nesse aspecto entende-se que por tratar-se de um acordo firmado entre as partes, seu prazo prescricional tem a necessidade de se enquadrar a partir do prazo que deu origem até o fim do contrato firmado, com isso manteria um equilíbrio entre o credor e o devedor, onde a cobrança por parte do credor teria um amparado pelo próprio ordenamento jurídico, assim como é feito se o credor vier a descumprir o acordo, onde temos o exemplo clássico se o credor compensar o cheque antes da data acordada.

Desta forma não deixaria o credor a mercê de um possível inadimplemento da dívida a qual foi acordada, levando em consideração que em uma situação de um pagamento

pós-datado em momento nenhum deixa expresso que é proibido, uma vez que não está elencada em lei de forma que o proíba, mas isso acaba de certa forma lesionar o credor que deixa de ser amparado pela própria lei quando não ocorre o cumprimento do devedor.

Levando a uma visão de que só existe uma má-fé diante o credor, além disso se a compra for em parcelas que ultrapassem os 6 (seis) meses, os pagamentos que virem a vencer após esse prazo prescricional perde o direto de demandar uma ação de execução, causando um imenso transtorno ao credor, que para uma futura cobrança terá um gasto pelo não cumprimento do acordo pactuado pelas partes.

Nesse sentido, o Tribunal do Mato Grosso não é único que vem adotando outro entendimento contrário à orientação jurisprudencial do Superior Tribunal de Justiça, como se vê no julgamento realizado pelo Tribunal de Justiça do Estado do Paraná da apelação cível n. 836223-2, relatada pelo Des. Luis Carlos Xavier, assim ementada:

APELAÇÃO CÍVEL EMBARGOS À EXECUÇÃO PROCEDÊNCIA. APELO DO EMBARGADO EXECUÇÃO DE TÍTULO EXTRAJUDICIAL CHEQUES INOCORRÊNCIA DE PRESCRIÇÃO – CHEQUES PÓS-DATADOS – PRESCRIÇÃO DA AÇÃO EXECUTIVA QUE SE CONTA A PARTIR DA DATA CONVENCIONADA PELAS PARTES PARA O DESCONTO DO TÍTULO SENTENÇA CASSADA RECURSO PROVIDO. 1. O dia para apresentação dos cheques é aquele livremente pactuado, e se pactuado data posterior para apresentação dos mesmos, consequentemente, o limite prescricional também deve ser alargado. 2. No caso dos autos restou caracterizada a condição de pós- datação dos cheques, e, havendo uma combinação entre o emitente de um cheque e o seu recebedor (beneficiário), para que este apresente a cártula em data futura, ocasião em que haverá a suficiente provisão de fundos, e não no dia da sua emissão, esta celebração deve ser respeitada por ambas as partes. E, se o prazo para apresentação foi dilatado em benefício do devedor, não há como prejudicar o credor fixando como início para contagem do prazo prescricional a data antes fixada, devendo ser cassada a sentença, com o retorno dos autos à Vara de origem para prosseguimento do feito. (in DJE n. 855, de 03/05/2012 – grifo nosso)

O Des. Luis Carlos Xavier, justifica a decisão com base no acordo de vontade, no pacto firmado entre o emitente do cheque pós-datado e do favorecido/credor, verbis:

Pois bem. Estabelece o artigo 32 da Lei nº 7.357/85, que o cheque é ordem de pagamento à vista, considerando-se não escrita qualquer menção em contrário. Contudo, é de se observar que a previsão legal não pode interferir na validade e no cumprimento do acordo realizado entre as partes. Assim, é de se considerar que o dia para apresentação dos cheques é aquele livremente pactuado, e se pactuado data posterior para apresentação dos mesmos, consequentemente, o limite prescricional também deve ser alargado. (XAVIER. 2012, s. p).

Assim, a mais elementar leitura do julgado acima pode se verificar que o entendimento do Superior Tribunal de Justiça, deve sim receber reforma, por ferir direito pactuado entre as partes.

CONSIDERAÇÕES FINAIS

Nessa ótica, se o devedor deixar de cumprir com o credor, em ter a quantia mencionada na cártula de cheque na data anteriormente combinada, em conta, o credor sai prejudicado, pois a prescrição para uma possível execução já se encontra com lapso de tempo reduzido, pelo entendimento do STJ a data que prevalece para prescrição é a data de sua emissão e não a data de sua apresentação ou data em que as partes acordaram.

Ora se as partes podem convencionar data futura, alterando a caracteriza principal cheque, que é a ordem de pagamento à vista, prevista na Lei 7.357/85, nesse sentido as partes também poderão convencionar a sua data prescricional, para que não haja um favorecimento apenas para uma das partes.

De acordo com o exposto conclui-se que faz-se necessário haver uma reforma no posicionamento pacificado do Superior Tribunal de Justiça para que não haja esse desfavorecimento ao tomador de cártula de cheque para apresentação futura, para que se restabeleça o equilíbrio judicial, sob pena de continuar haver um favorecimento exclusivo para o emitente e devedor do cheque em detrimento do credor, que deve observar o cumprir o que fora pactuado, o que fora acordado.

Isto é realizar a JUSTIÇA e distribuir o DIREITO.

REFERÊNCIAS

BRASIL. Tribunal de Justiça do Estado do Mato Grosso. Apelação cível n°9553/2014. Relator Desembargador Dirceu dos Santos, Quinta Câmara Cível. Cuiabá 13 de agosto de 2014. Disponível em: <http://www.tjmt.jus.br/jurisprudencia/>. Acessado em 15 de maio de 2016.

BRASIL. Tribunal de Justiça do Estado do Paraná. Apelação cível n°8362232 PR. Relator Desembargador Luís Carlos Xavier, 13ª Câmara Cível. Curitiba 11 de abril de 2012. Disponível em: <http://portal.tjpr.jus.br/jurisprudencia/>. Acessado em 31 de maio de 2016.

BRASIL. Superior Tribunal de Justiça. Agravo Regimental no Agravo de Instrumento n°259912 MG 2012/0245917-2. Relator Ministro Antonio Carlos Ferreira, Quarta Turma. Brasília 11 de outubro de 2013. Disponível em: <http://www.stj.jus.br/SCON/index.jsp?novaPesquisa>. Acessado em 31 de maio de 2016.

BRASIL. Superior Tribunal de Justiça. Agravo Regimental no Agravo de Instrumento n°1.159.272/ DF. Relator Ministro Vasco Della Giustina, Terceira Turma. Brasília 13 de abril de 2010. Disponível em: <http://www.stj.jus.br/SCON/index.jsp?novaPesquisa>. Acessado em 12 de junho de 2016.

BRASIL. Lei n° 7.357, de 2 de setembro de 1985. Diário Oficial da União. Brasília – DF. 1985. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/l7357.htm>. Acesso em 31 de março de 2016.

BRASIL. Banco Central. Circular n°104, de 29 de novembro de 1967. Rio de Janeiro – RJ. Disponível em: <http://www.bcb.gov.br/pre/normativos/circ/1967/pdf/circ_0104_v1_o.pdf>. Acesso em 31 de março de 2016.

BRASIL. Banco Central. Circular n°131, de 17 de outubro de 1969. Rio de Janeiro – RJ. Disponível em: <http://www.bcb.gov.br/pre/normativos/circ/1967/pdf/circ_0104_v1_o.pdf>. Acesso em 13 de maio de 2016.

COELHO, Fábio Ulhoa. Curso de Direito Comercial, volume 1: direito de empresa. 14 ed. São Paulo – SP. Saraiva, 2010.

COVELLO, Sérgio Carlos. Prática do Cheque. 3ª ed. São Paulo – SP: Editora Edipro, 1999.

PACIEVITCH, Thais. História do Cheque. São Paulo – SP. Disponível em: <http://www.infoescola.com/economia/historia-do-cheque/>. Acesso em 31 de março de 2016.

REQUIÃO, Rubens. Curso de direito comercial, 2° volume. 31 ed. São Paulo – SP. Saraiva, 2014.

SCHRAMM, Gustavo Baldasso. Breves considerações acerca do cheque pós-datado. Revista Jus Navigandi, Teresina, ano 9, n. 267, 31 mar. 2004. Disponível em: <https://jus.com.br/artigos/5019>. Acesso em: 2 jun. 2016.

Autores:

Alexandro Aparecido Batista. Graduando em Direito pela Faculdade de Sinop – FASIP. – alexppx@hotmail.com

Hugo Fernando Amaral Furtado. Graduando em Direito pela Faculdade de Sinop – FASIP. – hugofurtado@moreliconsultoria.com.br

Drs. Alexandre e Hugo Amaral, parabéns pelo excelente trabalho. Muito sucesso.